O professor adverte: o ideal é que o aluno estude antes da aula. Aprende-se muito mais assim.

O que está no esquema não tem a pretensão de que saiamos daqui mestres na parte de microempresas e empresas de pequeno porte, mas que tenhamos consciência do que vem a ser isso, embora não dominando os detalhes; também por que há tais tipos de empresa, e os parâmetros básicos para a existência desses dois tipos de empresário ou sociedade simples. Para nós, interessa a parte empresarial.

O primeiro cuidado é aprender a nomenclatura correta, para não haver dúvidas. Então, jamais fale “pequena empresa”, mas “empresa de pequeno porte”. Quando se falar em “receita bruta anual”, vocês já sabem que isso não significa o mesmo que “receita”. Há a receita mensal, a receita liquida, então usem o termo correto para o enquadramento: receita bruta anual. Esquecer uma palavra fará com que erremos a nomenclatura.

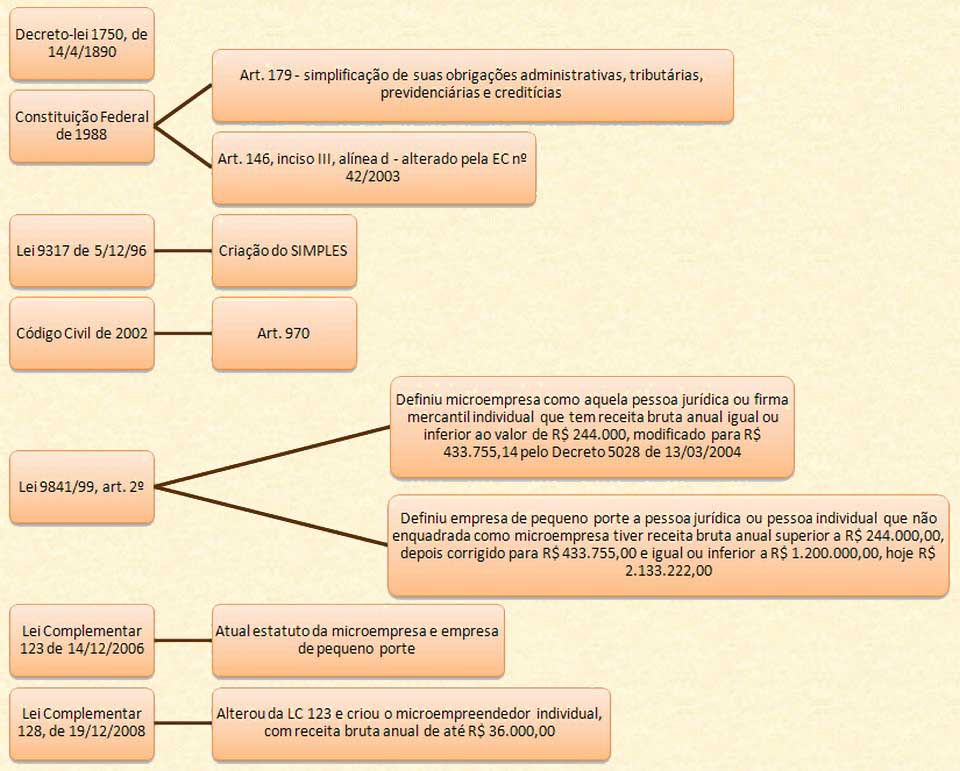

Por que estamos falando disso? Antes de tudo, por determinação constitucional. Veja o art. 179 da nossa Carta Maior:

| Art. 179. A União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno porte, assim definidas em lei, tratamento jurídico diferenciado, visando a incentivá-las pela simplificação de suas obrigações administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação ou redução destas por meio de lei. |

Então os governos municipais, estaduais e federal têm essa obrigação constitucional a cumprir. Por que a Constituição prevê isso? Porque quem mais emprega no Brasil não são as grandes empresas, mas as pequenas: as microempresas e as empresa de pequeno porte (cuidado com a nomenclatura!). Nem se compara o número de funcionários das empresas de pequeno porte e microempresas com o número de pessoas empregadas por empresas como Petrobrás, Banco do Brasil, Vale do Rio Doce, etc. Por isso a Constituição determina que os diversos entes federativos simplifiquem o tratamento dado a essas empresas para não desestimulá-las com burocracia e manterem-se em atividade.

Detalhe: a empresa enquadrada como microempresa tem que usar a sigla "ME" na razão social. São as siglas para microempresa e empresa de pequeno porte, respectivamente: ME e EPP.

Pergunta-se: como classificar, como enquadrar, qual o critério, ou qual o parâmetro para efeito de enquadramento de uma empresa? Receita bruta anual. Notem que, se dissermos que o parâmetro é a “receita anual”, estará errado. “Receita bruta” também está incompleto, então use a nomenclatura correta: receita bruta anual. Há também a receita líquida, por isso há possibilidades de confusão. Até que valor de receita bruta anual deve ter essa empresa para que ela seja enquadrada como microempresa? A Lei 9841 de 1999 estabelecia R$ 244 mil...

|

CAPÍTULO II

DA DEFINIÇÃO DE MICROEMPRESA E DE EMPRESA DE PEQUENO PORTE

Art. 2o Para os efeitos desta Lei, ressalvado o disposto no art. 3o,

considera-se:

I - microempresa, a pessoa jurídica e a firma mercantil individual que tiver receita bruta anual igual ou inferior a R$ 244.000,00 (duzentos e quarenta e quatro mil reais); (Vide Decreto nº 5.028, de 31.3.2004) [...] |

...posteriormente foi editado Decreto 5028 de 2004, atualizando o valor para 433 mil:

|

Art. 1º Os valores dos limites fixados nos incisos I e II do

art. 2º da Lei no 9.841, de 5 de outubro de 1999, passam a ser os

seguintes: I - microempresa, a pessoa jurídica e a firma mercantil individual que tiver receita bruta anual igual ou inferior a R$ 433.755,14 (quatrocentos e trinta e três mil, setecentos e cinqüenta e cinco reais e quatorze centavos); II - empresa de pequeno porte, a pessoa jurídica e a firma mercantil individual que, não enquadrada como microempresa, tiver receita bruta anual superior a R$ 433.755,14 (quatrocentos e trinta e três mil, setecentos e cinqüenta e cinco reais e quatorze centavos) e igual ou inferior a R$ 2.133.222,00 (dois milhões, cento e trinta e três mil, duzentos e vinte e dois reais). |

O valor em si não será cobrado de nós, mas o parâmetro para seu estabelecimento sim. É o critério principal para se saber como vamos enquadrar a pessoa jurídica ou firma individual. Tais leis foram posteriormente revogadas quando criada a Lei Complementar 123/2006, que é o atual Estatuto Nacional da Microempresa e Empresa de Pequeno Porte.

E o que é firma individual? É outra ficção jurídica. A firma individual é firma para determinados fins, como para efeito de classificação, ou para efeitos tributários. Então o indivíduo, que é pessoa física, monta uma loja, para vender sapatos, por exemplo. Então ele declara sua firma individual na Junta Comercial. Ele é pessoa jurídica? Não. Ele é pessoa física, mas é tratado como se fosse uma pessoa jurídica para efeito desse enquadramento, ou para efeito de imposto de renda.

Se o sujeito tem, por exemplo, um lucro de R$ 50 mil num ano, como esse lucro será encarado para efeito de tributação? Ele deverá declarar como se fosse pessoa jurídica, e o que exceder terá que ser declarado na pessoa física. Uma coisa é ser pessoa jurídica, registrada na Junta Comercial como tal, e outra coisa é a ser pessoa física e ser tratado como se fosse pessoa jurídica para efeito de tributos. Então as obrigações assumidas farão com que seu patrimônio individual responda por elas. É a diferença entre a pessoa jurídica e a pessoa física. Logo, a firma individual é tratada diferentemente para alguns efeitos.

A empresa de pequeno porte também está claramente definida no art. 2º, inciso II da Lei 9841. Devemos nos aproveitar da tecnicidade deste conteúdo, e podemos tirar o conhecimento diretamente da lei:

|

CAPÍTULO II

DA DEFINIÇÃO DE MICROEMPRESA E DE EMPRESA DE PEQUENO PORTE Art. 2o Para os efeitos desta Lei, ressalvado o disposto no art. 3o, considera-se: [...] II - empresa de pequeno porte, a pessoa jurídica e a firma mercantil individual que, não enquadrada como microempresa, tiver receita bruta anual superior a R$ 244.000,00 (duzentos e quarenta e quatro mil reais) e igual ou inferior a R$ 1.200.000,00 (um milhão e duzentos mil reais). (Vide Decreto nº 5.028, de 31.3.2004) |

Mais uma vez cuidado. Esta lei, atualmente revogada, é que trazia os parâmetros para enquadramento de uma empresa de pequeno porte. Os valores da receita bruta anual estão desatualizados. De uma forma mais simples: onde está regulada hoje essa questão das microempresas e empresas de pequeno porte? No atual Estatuto da Microempresa e Empresa de Pequeno Porte: a Lei Complementar 123/2006. Veja o art. 1º.

| Art.

1o Esta Lei Complementar estabelece normas gerais relativas

ao tratamento diferenciado e favorecido a ser dispensado às

microempresas e empresas de pequeno porte no âmbito dos Poderes da

União, dos Estados, do Distrito Federal e dos Municípios, especialmente

no que se refere: [...] |

Primeiro detalhe: é uma lei complementar, portanto lei nacional. Sendo lei nacional, ela é aplicada nos municípios, estados e na União. Da mesma forma que o Código Tributário Nacional, o Código de Processo Civil, etc., apesar de nem todos serem leis complementares, mas ordinárias.

O inciso I é um exemplo do tratamento diferenciado oferecido às microempresas e empresas de pequeno porte na área tributária. O que acontece na área tributária no Brasil? Temos muito mais de 50 tributos. O inciso diz que tem que ser feito um recolhimento unificado, então foi criado um sistema chamado Simples Nacional. O que é? Em vez de a microempresa ou empresa de pequeno porte recolher tributos federais num documento, estaduais no outro e etc., ela recolhe vários num documento só, e depois o dinheiro é distribuído para seus destinatários. Detalhe: vimos os parâmetros, e como é feito isso? A empresa que se encaixa nessa situação averba, não obrigatoriamente, na Junta Comercial, que está na situação de microempresa, e se o sujeito é pessoa jurídica ou firma individual empresária.

Atenção: cuidado para não confundir atividade empresária com atividade civil. Onde averbar o enquadramento para atividade civil? No Registro Civil de Pessoa Jurídica. O empresário, seja individual ou em sociedade, fará averbação na Junta Comercial.

O que está acontecendo hoje: na própria Constituição já fica informado se determinada pessoa se enquadrará em tal situação. Alguém pode levantar uma dúvida, dizendo: “estou criando empresa hoje. Onde enquadrar?” Comece pela Constituição.

Em dezembro de 2008 saiu a Lei Complementar 128, alterando a LC 123, criando a figura do microempreendedor individual, cujo parâmetro é a receita bruta anual de até 36.000,00. A diferença é somente no efeito do enquadramento, pois a firma individual não se impede de se enquadrar como empresa de pequeno porte.

Recapitulando: a Constituição determina que as entidades estatais tomem providências, não só legislativas como também efetivas, na área administrativa, tributária, previdenciária e creditícia para incentivar o desenvolvimento do que se chama microempresa e de empresa de pequeno porte. Pergunta-se: qual o critério para enquadrar-se a pessoa jurídica como firma individual, empresa de pequeno porte ou microempresa? A receita bruta anual. Para verificar, é só voltar ao art. 3º da Lei Complementar 123, incisos I e II.

|

CAPÍTULO II

Da Definição de Microempresa e de Empresa de Pequeno Porte

Art. 3o Para os efeitos desta Lei

Complementar, consideram-se microempresas ou empresas de pequeno porte

a sociedade empresária, a sociedade simples e o empresário a que se

refere o art. 966 da Lei no 10.406, de 10 de janeiro de 2002,

devidamente registrados no Registro de Empresas Mercantis ou no

Registro Civil de Pessoas Jurídicas, conforme o caso, desde que:

I – no caso das microempresas, o empresário, a pessoa jurídica, ou a ela equiparada, aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 240.000,00 (duzentos e quarenta mil reais); II – no caso das empresas de pequeno porte, o empresário, a pessoa jurídica, ou a ela equiparada, aufira, em cada ano-calendário, receita bruta superior a R$ 240.000,00 (duzentos e quarenta mil reais) e igual ou inferior a R$ 2.400.000,00 (dois milhões e quatrocentos mil reais). |

A

partir do exercício seguinte,

aquele que tiver os limites ultrapassados sai daquele enquadramento.

Não é uma

norma específica do Direito Empresarial. Tanto o empresário quanto as

atividades ditas civis podem se beneficiar desse enquadramento. O

Código Civil chama

de “sociedades simples”. E, para ser sociedade, a regra é que tenha

mais de um

sócio, com uma exceção regulada num artigo da Lei 6404/76. ¹