Também foi uma nota feita às pressas. Esta inclusive pode ter erros de concordância/coesão mais graves. Cuidado ao ler.

Estávamos vendo na aula passada o processo decisório nas Juntas Comerciais.

O art. 42 da Lei 8934 estabelece uma exclusão; o que não é da competência do órgão coletivo, ou seja, da turma, é competência dos órgãos singulares. O órgão singular pode ser o presidente da Junta, um vogal, ou um servidor técnico escolhido pelo presidente.

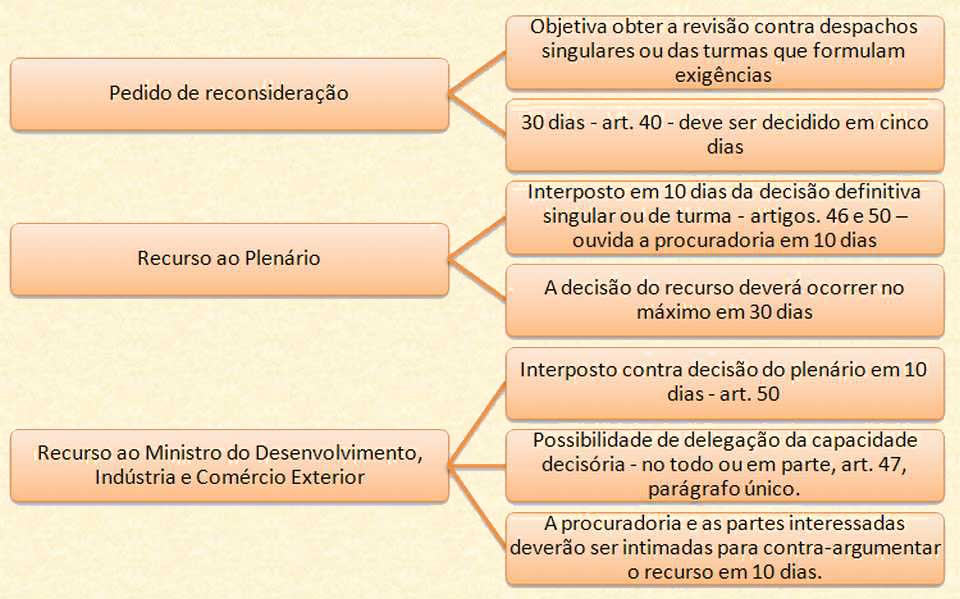

Antes que se fale em recurso temos um instituto chamado reconsideração. Leia a lei, e veja que os prazos são sempre de 10 dias. Numa interpretação sistemática, percebemos que o direito de reconsideração não é recurso. Isso porque é a própria autoridade que decidiu antes, ou seja, se é um pedido de reconsideração contra decisão da turma, ela mesma apreciará; se for um pedido de reconsideração contra decisão de um julgador singular, será esse mesmo órgão julgador singular que analisará.

Quando cabe o pedido de reconsideração? De acordo com o previsto na lei, existem dois tipos de situações que podem ser colocadas num pedido de matrícula ou arquivamento. Uma é a situação sanável, com uma falha, em que surge para a parte a chance de suprir essa falha. E também existem situações proibidas, que já implicam indeferimento por si mesmas. Exemplo: um condenado por crime, que fica impedido de exercer a atividade comercial.

Dessa forma o pedido de deferimento, que será julgado pela própria autoridade que prolatou a decisão, é feito no mesmo prazo que a parte tem para atender a exigência. Então são dois caminhos: ou se atende de pronto, ou se pede reconsideração no mesmo prazo, de 3 ou 5 dias, dependendo de a ser a autoridade que decidiu o órgão singular ou a turma, respectivamente.

Recursos

Os recursos propriamente, que são diferentes de pedidos de reconsideração, têm que ser interpostos em 10 dias da decisão definitiva que indeferiu pedido de reconsideração ou quando não existir mais prazo para esse pedido. Então, neste caso, o que será deverá ser feito deverá é que se interponha o recurso nos termos dos artigos 46 a 51, ouvida a Procuradoria em 10 dias. A lei ainda diz algo desnecessário: se o recurso foi da própria Procuradoria, ela não precisa ser ouvida. Bastante óbvio, mas infelizmente nosso sistema de Direito está mesmo cheio de normas desse tipo. Talvez se explique pelo fato de a Procuradora exercer quase que uma função de Ministério Público, em que, se verificada uma irregularidade, ela deverá tomar providências. Não podemos confundir recurso com pedido de reconsideração, pois aquele é interposto para um novo órgão apreciar, enquanto este é formulado para a mesma autoridade que proferira decisão desfavorável.

Então temos um pedido de reconsideração que a própria autoridade apreciará; temos também recursos ao Plenário e, também, conforme o art. 47, um recurso ao Ministro de Estado do Desenvolvimento, Indústria e Comércio Exterior. Quase tudo que é de competência de ministro a lei faculta à delegação, que pode ser parcial ou total. Significa que um Ministro de Estado não irá perder seu tempo com esse tipo de decisão. O que ele faz, então? O artigo, no parágrafo único, prevê a possibilidade de delegação. Assim o ministro delega essa atribuição para outro funcionário do Ministério, geralmente ao Secretário Geral. Cuidado, os ministérios mudam de nome, mas em essência este nunca deixou de existir. Antigamente se chamava Ministério da Indústria, Comércio e Turismo.

Livros

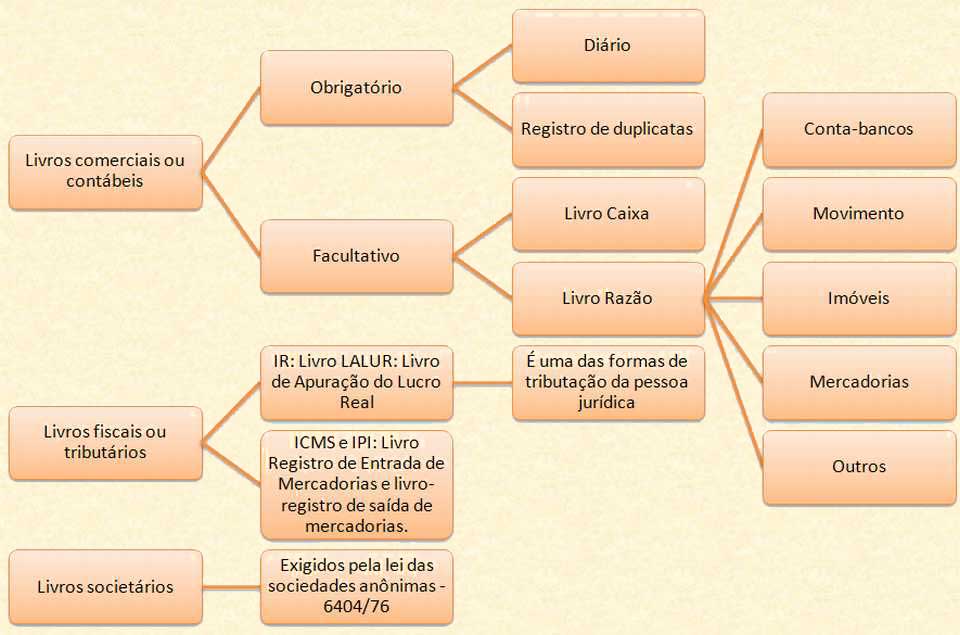

Vimos também que, dentre as competências das Juntas, há a autenticação de livros dos empresários. Que livros existem? Vamos então ao esquema 2:

São exatamente os livros contábeis que têm que ser autenticados pela junta comercial. Os demais normalmente são autenticados em outros locais. De acordo com o esquema, os livros contábeis se classificam em obrigatórios e facultativos. Significa que há livros cuja existência a lei exige, ou outros cuja existência dependerá da vontade do empresário. Dos comerciais, os que têm a existência obrigatória são o Livro Diário e Livro de Registro de Duplicatas. Veremos na próxima disciplina de Direito Empresarial. Duplicatas: cópia da fatura. “Fatura”, hoje, pode ser tida como sinônimo de nota fiscal, inclusive algumas recebem esse nome. Esse livro registra todos os dados das duplicatas. Hoje essa atividade foi substituída pelo cheque pré-datado, então pouco se usa a duplicata.

Outro livro, que é propriamente de contabilidade, é o Diário: os registros são dispostos por ordem de data, ordem cronológica. Tudo que acontece na empresa, como compra de mercadoria, entrada e saída de dinheiro, pagamento de salário, energia etc. é registrado neste livro.

Existem também os facultativos, como o Livro Caixa e o Livro Razão. O primeiro registra entradas e saídas de dinheiro. O mais importante é o Razão. Como a Contabilidade não é feita para atender ao Estado, mas ao empresário, este livro existe para produzir informações estratégicas para ele, como notar o prejuízo trazido por determinado produto. É importante porque também registra os acontecimentos empresariais não na ordem cronológica, mas de forma qualitativa. São melhores do que o diário porque está ordenada por assunto.

O Livro Diário, obrigatório, está no art. 1180 do Código Civil:

| Art.

1180. Além dos demais livros exigidos por lei, é indispensável o

Diário, que pode ser substituído por fichas no caso de escrituração

mecanizada ou eletrônica. Parágrafo único. A adoção de fichas não dispensa o uso de livro apropriado para o lançamento do balanço patrimonial e do de resultado econômico. |

Além desses livros, chamados comerciais ou contábeis, há os fiscais ou tributários.

O nome já diz para que servem. Mercadoria destinada à venda, no caso do comércio, ou matéria-prima destinada à produção de produto industrializado, como borracha, tinta, aço, etc. Por fim o Livro Registro de Inventário. Serve para algo que a prática usa um nome diferente. Vejamos: quando vamos a uma loja, não raro vemos a mensagem “fechado para balanço”. Isto está certo? Errado. O certo seria “fechado para inventário”. Balanço é uma peça contábil, feita pelo contador, em seu escritório, que muitas vezes nem é dentro do estabelecimento. Na verdade, quando a firma está fechada, o que estão fazendo lá dentro? É contabilidade? Não. Estão contando os produtos de um por um. Se for uma firma de ração de animal, contarão quantos sacos de ração de determinado tipo, quantas enxadas, etc. Isso é um inventário físico. Requer que se feche para que se conte. Então deveria estar escrito “fechado para inventário”. Afinal de contas, o que registra o livro de inventário? Já vimos de passagem que, periodicamente, com período geralmente chamado de “exercício”, que corresponde a 1º de janeiro a 31 de dezembro, têm que ser feitas apurações, para saber se aquela atividade deu prejuízo ou lucro. Uma delas é o saldo do estoque no final do exercício, que deverá constar nesse livro.

Nada disso é bobagem, é um dos primeiros livros que a fiscalização tributária pede. O que pode acontecer é que a empresa tem um registro em que se constava que tinha, antes, 100 machados. Neste ano comprou mais 50. Tudo está no livro. Portanto, tinha para vender 150. Daí o fiscal encontra que foram vendidos 200. Significa então que a empresa comprou, sem nota, 50. Crime, portanto. São muito importantes. Já aconteceu de uma grande empresa resolver mudar o sistema de escrituração. Foi o motivo de criação da CPI da Petrobrás.

Terceira modalidade de livros: temos portanto os livros contábeis, atualmente exigidos pelo Código Civil, antes pelo Código Comercial, autenticados na Junta Comercial, e livros comerciais exigidos pela legislação tributária, autenticados nas repartições fiscais. O terceiro é em geral na junta comercial também.

Há leis exigindo determinados livros específicos, como para a atividade de armazém geral. A atividade dele é guardar mercadoria. A lei exige que ele tenha um livro de registro de entrada e saída de mercadoria, para saber qual foi o movimento dele. Então isso é só um exemplo, mas existem, além desses livros específicos, outros que podem ser exigidos por legislação especial. Profissional liberal, por exemplo, que quiser lançar os valores correspondentes a “honorários menos despesas”, terá que ter um livro-caixa, registrado na Receita Federal. A idéia é lançar pelo valor líquido. O profissional liberal tem que ter um meio oficial de comprovar que ganhou X, mas que gastou Y. Do contrário, ele terá que lançar na pessoa física o total dos honorários recebidos.

Para terminar: quanto aos livros, há exigências extrínsecas, ou seja, externas, e as exigências intrínsecas, ou internas ao sistema do livro. Quer dizer que a exigência externa é aquela em que o comerciante leva à Junta Comercial para autenticar, no início ou final. É uma exigência extrínseca. O que diz respeito às exigências intrínsecas? Que a escrituração não pode ser feita de qualquer jeito. Não pode ter entrelinhas, borrão, além-margem... Então, se ocorre um erro, por exemplo, comprar mercadoria, em que o contador registra a mercadoria, a conta-caixa é debitada em 1000 Reais. Tem que ter, no estoque, portanto, R$ 1.000 em mercadorias. “Ah! Não foi pago com dinheiro, mas com cheque!” Vai passar corretivo? Não. Tem-se que fazer o estorno:

Registra-se a saída de R$ 1.000 no caixa, e depois registra-se o estorno no mesmo valor (entrada naquele mesmo caixa). Significa então que este último lançamento anulou o anterior.

Porque essas exigências intrínsecas? Do contrário, os virariam uma bagunça só.

Hoje em dia, a maioria dos livros encontram-se na forma eletrônica.