Introdução

A duplicata é um título de crédito genuinamente brasileiro, que

gostaram tanto que depois foi difundido no mundo. Surgiu antes mesmo do Código

Comercial de 1850. Ela não tinha, até então, um regramento jurídico próprio,

então o Código inseriu no ordenamento essa disciplina, e a duplicata passou a

ser formalizada. Quando surgiu em 1908 o Decreto 2044, ela foi extinta do

Direito Brasileiro. Houve críticas porque era um título único, que se extraía

de uma operação de compra e venda mercantil.

Achou-se por bem extingui-la quando da criação da letra de

câmbio, mas houve oposição a esse movimento, tanto que em 1923 as associações

comerciais do Rio de Janeiro e São Paulo tentaram renascer a duplicata, então

os representantes dessas associações convenceram o Ministro da Justiça que ela

era um instrumento hábil para a tributação, já que se lançavam as mercadorias

listas com os respectivos valores, daí ficaria fácil calcular o imposto

incidente naquela operação de compra e venda. Assim a duplicata ressurgiu como uma

espécie de “moeda de tributação”, até que agora

temos uma nova lei sobre a duplicata, que é a Lei 5474/68, que novamente

desnaturou-a. Antes era um título de uma operação mercantil, passou a

ser um título tributário, e agora ela é um título

de valor mobiliário.

Desde então ela tem um regramento não só legal como também é regulada

pelo Banco Central. Todo o formato que temos da duplicata é feito

mediante resoluções do BACEN, assim como é feito com o cheque.

Com a Lei 5474, a duplicata passa a ter vida própria,

independente de qualquer operação de natureza outra, seja tributária, bancária,

comercial, etc.

Aplicam-se a ela todos os princípios, da literalidade, da

cartularidade e da autonomia, embora esta última seja mitigada, ela passa a ser

estudada como título de crédito por motivos que vamos ver adiante. Rubens

Requião disse: “é um título de crédito porque ela pode circular mediante

endosso.”

Precisamos ter alguns institutos em mente para chegarmos à

duplicata propriamente dita.

A duplicata é um título de crédito causal, que tem como fonte uma fatura.

O que é uma fatura? Descrição das coisas consumidas, adquiridas ou serviços

prestados, juntamente com seus valores. É um demonstrativo de uma compra e

venda.

Será sempre um documento de extração obrigatória quando

tivermos uma compra e venda com prazo superior a 30 dias. Se o prazo da compra

e venda for inferior a 30 dias, a duplicata será de extração facultativa.

Quando você vai à lanchonete “Arcos Dourados Comércio de Alimentos LTDA”, você recebe um pequeno

papel amarelo com os dizeres “cupom fiscal”, e uma descrição do que você pediu

com os respectivos valores pagos. A nota fiscal, na verdade, é para fins

tributários. O estabelecimento tem que extrair aquilo porque o GDF cobrará ISS,

ICMS e outros impostos. Mas existem convênios que são feitos entre

estabelecimentos de médio e grande porte com as Fazendas Estaduais para a

emissão de notas fiscais-faturas. Em vez de emitir uma nota fiscal e uma

fatura, que são idênticos na essência, diferindo-se apenas na destinação, o

estabelecimento emitirá um único documento. Então, na maioria das vezes teremos

nota fiscal-fatura, e não somente fatura.

Por que estamos falando tanto da fatura? É que a duplicata é

um título que se extrai a partir da

fatura. Sou obrigado a tirar uma fatura quando houver compra e venda de bens e

serviços cujo prazo de adimplemento da obrigação seja maior que 30 dias e, a

partir dessa fatura, extraio uma duplicata. Se Maria Júlia deseja comprar uma

nova BMW, já sabendo que tem dinheiro suficiente para evitar um financiamento,

que fatalmente traria juros, ela pode, se o vendedor se dispuser (e vai, já que

Maria Julia é fiel àquela concessionária!), pagar a prazo. O vendedor, sabendo

que ela não quer financiar, aceitou fazer em três vezes: uma parcela a ser paga

em 30 dias, outra para daqui a 60 dias e outra para 90. Isto é uma compra e

venda, a prazo. E é superior a 30 dias, então o que a BMW fará? Ela extrairá

duplicatas, enviará para a Maria Julia, para que ela preste o aceite e pague.

Esta duplicata tem como base, como supedâneo exatamente a fatura, que acabamos

de falar.

Veremos que um dos requisitos de validade da duplicata é a menção àquela fatura. Só se pode emitir

a fatura com base naquela compra e venda emitida. Emitir duplicata em dissonância

com a fatura é crime, previsto no art. 172 do Código Penal: “Emitir fatura, duplicata ou nota de venda

que não corresponda à mercadoria vendida, em quantidade ou qualidade, ou ao

serviço prestado. (Redação dada pela Lei nº 8.137, de 27.12.1990)

Pena – detenção, de 2

(dois) a 4 (quatro) anos, e multa. (Redação dada pela Lei nº 8.137, de

27.12.1990)

Parágrafo único. Nas

mesmas penas incorrerá aquele que falsificar ou adulterar a escrituração do

Livro de Registro de Duplicatas. (Incluído pela Lei nº 5.474. de 1968)”

Note a menção aos diplomas alteradores na norma penal acima.

O negócio com a BMW é uma compra e venda a prazo, mas também

posso extrair uma duplicata para uma compra e venda diferida. Qual a diferença entre “à vista”, “a prazo” e “diferida”?

O que é um contrato de compra e venda à vista? Contrato de execução

instantânea. Se quero comprar o netbook da Lígia, que quer vender, pego o computador

e pago com o dinheiro, com prestação e contraprestação dadas imediatamente. Se

Maria vai comprar o carro a prazo, o vendedor tem uma prestação que é a entrega

do carro (instantânea), e a contraprestação ao longo do tempo, que é a entrega

do dinheiro pela compradora.

E a diferida? Pago “de uma vez, lá na frente”. Vou diferi-la

no tempo. Se Maria Julia não tem o dinheiro hoje, mas vai ter daqui a 45 dias, ela

pode, já que o vendedor confia nela e ela troca de BMW todo ano, adquirir o

carro imediatamente e receber duplicata, para pagar daqui a 45 dias. Note que,

como a prestação tem prazo superior a 30 dias, a duplicata será de extração

obrigatória.

Existe, na duplicata, uma operação chamada “desconto de

título”. Imagine que Maria Julia acaba de adquirir uma BMW 745I para pagar em

45 dias. O dono da concessionária dá-lhe uma duplicata no valor de R$ 549.000,00

para Maria assinar, com data do vencimento para daqui a 45 dias, conforme

combinado. Maria, em vez de ficar com ela, deixa-a com o dono da loja da BMW,

que irá até o banco e irá descontá-la imediatamente. Ele endossará a duplicata ao

banco e receberá o valor hoje, sem ter que esperar os 45 dias, descontado de

uma taxa estabelecida pelo banco. No caso, o banco poderá dar ao dono da loja

R$ 536.000,00, pois não dará o valor integral de 549. Passados os 45 dias, o

banco procurará Maria Julia.

Isso trará vantagem para o comprador e para o vendedor pois

na nota promissória e no cheque essa mobilização do título não é possível.

Conceito de duplicata

É o título que se

extrai em consequência de uma compra e venda mercantil ou de uma prestação de

serviços quando feitas para pagamento a prazo, tendo como causa a fatura, que é

de extração obrigatória, ao passo que a duplicata é de extração facultativa.

As duplicatas de

prestação de serviços são exclusivas dos empresários individuais e das

sociedades empresárias, assim como das associações e fundações.

Duplicatas de prestação de serviços: contrato Gabriela, que

tem uma empresa de TI, para fazer a modernização dos meus computadores,

instalar software atualizado, antivírus, etc., e peço a ela para que faça o

serviço para que eu pague daqui a 45 dias. Ela tem como faculdade extrair a

duplicata de prestação de serviços, pois ela tem uma empresa. A duplicata de

prestação de serviços é exclusiva de empresários individuais, associações,

fundações e sociedades empresárias. A doutrina diverge um pouco, dizendo,

alguns autores, que a duplicata é exclusiva de “sociedades individuais e coletivas”.

Empresário individual, recapitulando o Direito Societário, é o sujeito que

trabalha sozinho, para si mesmo, e tem um registro próprio. Associações e

fundações: associação não tem fim lucrativo. Associação é sociedade de pessoas, e fundação é uma sociedade

de bens voltados para uma destinação específica. Só essas pessoas jurídicas

podem emitir duplicata de prestação de serviço. Vivian, amiga de Gabriela, com

quem aprendeu informática mas ainda não constituiu sua empresa, portanto não

tem registro, não é tecnicamente uma empresária individual, e não poderá emitir

duplicata, somente conta de serviço.

Hospitais, quando chegava alguém correndo precisando de

socorro, exigia um cheque caução como

garantia. Durante um tempo pediam um cheque caução de valor exorbitante, coisas

em torno de R$ 50.000,00. Depois que as pessoas começaram a procurar o Ministério

Público, o caminho encontrado pelos hospitais foi passar a emitir uma duplicata

de prestação de serviços, com aceite presumido.

Notem bem: a duplicata tem como causa fatura que extraída de uma compra e venda mercantil. Qual é a

importância dessa “causa”? Vamos voltar aos primórdios desta disciplina. O que

é o princípio da autonomia? Em regra, não há, no título de crédito, a

vinculação a uma causa fundamental, embora eu saque um cheque para comprar

algum bem. A partir da emissão, o cheque tem vida própria e a nada se vincula.

É o princípio basilar da autonomia. A duplicata, por sua vez, tem uma causa. É a

fatura; sem ela, nada de duplicata. A duplicata não seria um título de crédito

porque foge à regra da autonomia. É estudada como título de crédito porque ela

pode ser circulada. Daí dizer que ela é um título

de crédito causal.

Natureza jurídica

A duplicata será um

título de crédito causal tendo em vista que necessita de uma causa para a sua

extração, qual seja, a fatura. Não obstante sua causalidade, ostenta as

qualidades de título de crédito jungido, submetido ao Direito Cambiário, haja

vista a aplicação dos princípios da literalidade, da autonomia e da

cartularidade.

Essa causalidade, conforme já dito, está expressa nas normas cambiárias e no Código Penal. A causalidade inclusive tem consequências penais para a extração da fatura ou duplicata, caso simulada. Essa redação do art. 172 se deu com a Lei 8137/90, a lei dos crimes contra a tributação, contra a ordem econômica. Essa lei, pelo número, é posterior à Lei 8078, que é o Código de Defesa do Consumidor. Qual foi a modificação que houve? Antes do CDC a redação era: “emitir fatura, duplicata ou ordem de compra e venda que não corresponda à operação realizada”. Hoje a redação é “que não corresponda à mercadoria alienada”. Antes a causalidade era para proteger o próprio comerciante, e hoje é para proteger o consumidor. Tendo, como causa, a fatura. Emissão de duplicata fria é crime e dá cadeia.

Lei de regência

A lei de regência da duplicata é a 5474/1968.

Situações jurídicas

Primeira delas é o emitente

ou sacador. Quem será o sacador da

duplicata? Quem está vendendo a mercadoria, quem emite é o comerciante. É aquele que emite a duplicata, ou seja, o

vendedor ou o prestador do serviço. Se o sacador é o vendedor, o sacado

é o recebedor da mercadoria, ou o tomador

do serviço, responsável pelo respectivo pagamento.

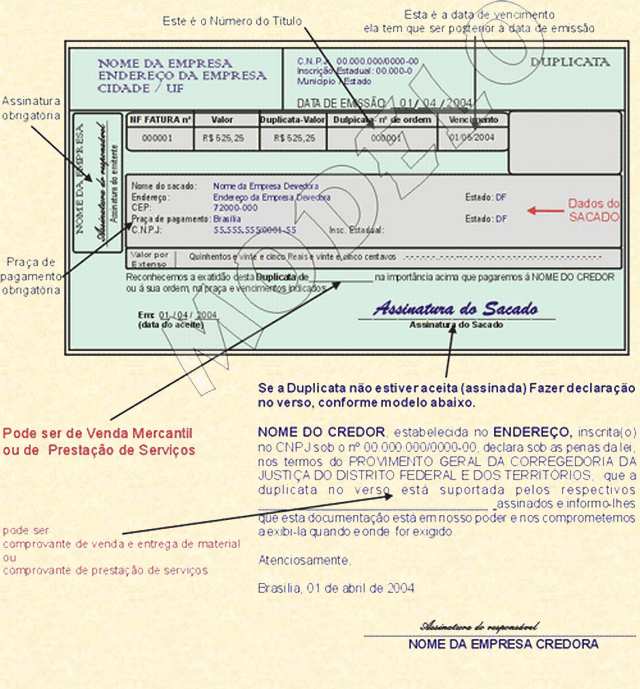

Requisitos

extrínsecos da duplicata